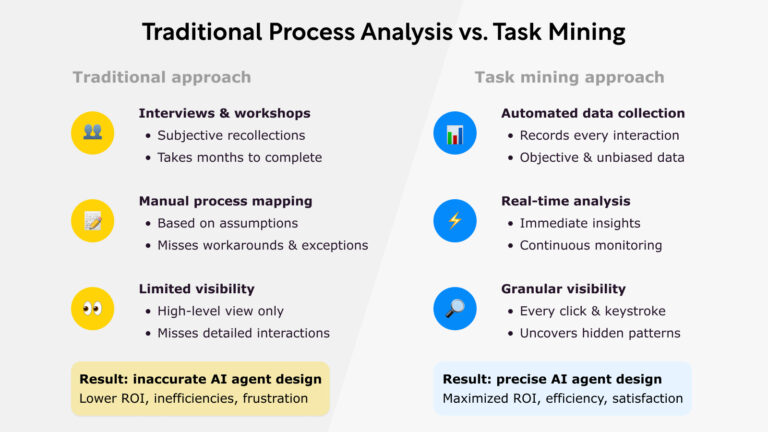

Les banques et les institutions financières doivent constamment relever le défi de rester rentables sur un marché en constante évolution et face aux exigences croissantes des clients. Les tendances actuelles de la conjoncture économique et les changements sectoriels ont un impact sur les banques et les prêteurs, d'où la nécessité d'une intelligence des processus.

L'un des moyens efficaces de mesurer la rentabilité des banques est le ratio coûts/revenus (RIC). Ce ratio indique l'efficacité opérationnelle d'une banque en comparant les coûts qu'elle encourt à ses revenus. Il est essentiel au maintien de la santé financière et à l'amélioration de la rentabilité.

Décortiquons ce sujet brûlant et examinons les stratégies susceptibles d'améliorer le ratio coûts/revenus dans les banques.

Comprendre le rapport coût/revenu

Le ratio coûts/revenus est une mesure financière clé dans le secteur bancaire. Il compare essentiellement les coûts d'exploitation d'une banque à son revenu d'exploitation. Un ratio inférieur implique une plus grande efficacité opérationnelle, ce qui est un scénario idéal pour les banques. Toutefois, si le ratio augmente, cela signifie que les coûts augmentent à un rythme plus élevé que les revenus, ce qui pourrait signaler des problèmes potentiels pour la banque.

Un résumé simple de la manière dont le rapport coût/revenu est calculé

Voici une analyse plus détaillée des éléments en jeu :

- Frais d'exploitation : Elles comprennent tous les coûts encourus par la banque dans le cadre de ses activités régulières. Il peut s'agir de frais administratifs, de salaires du personnel, de loyers, de services publics, de dépréciation, d'amortissement et d'autres dépenses opérationnelles. Ils ne comprennent pas les coûts extraordinaires ou ponctuels.

- Le revenu d'exploitation : Il s'agit du revenu généré par la banque à partir de ses activités principales. Il comprend généralement les revenus nets d'intérêts (la différence entre les revenus d'intérêts générés par les actifs et les intérêts payés sur les passifs) et les revenus autres que d'intérêts (comme les frais de services tels que la gestion de patrimoine, les services de paiement, etc.) Les banques publient leurs résultats financiers pour une période donnée à des dates différentes, ce qui peut avoir une incidence sur la comparaison des ratios coûts/revenus.

Pour obtenir le ratio coûts/revenus, il faut diviser les charges d'exploitation par les produits d'exploitation et multiplier le résultat par 100 pour l'exprimer en pourcentage. On obtient ainsi la proportion des revenus de la banque qui est utilisée pour couvrir ses dépenses d'exploitation.

Par exemple, si une banque a des dépenses d'exploitation de 500 000 dollars et un revenu d'exploitation de 1 000 000 de dollars, le ratio coûts/revenus sera de (500 000 / 1 000 000) * 100 = 50 %. Cela signifie que 50 % des revenus de la banque sont utilisés pour couvrir les dépenses d'exploitation, ce qui implique que la banque a une efficacité opérationnelle relativement élevée.

Existe-t-il un ratio coûts/revenus idéal pour les banques ?

Un ratio coûts/revenus bien géré peut contribuer au succès à long terme d'une banque. Il indique la santé financière de l'institution et constitue la base de la planification financière stratégique.

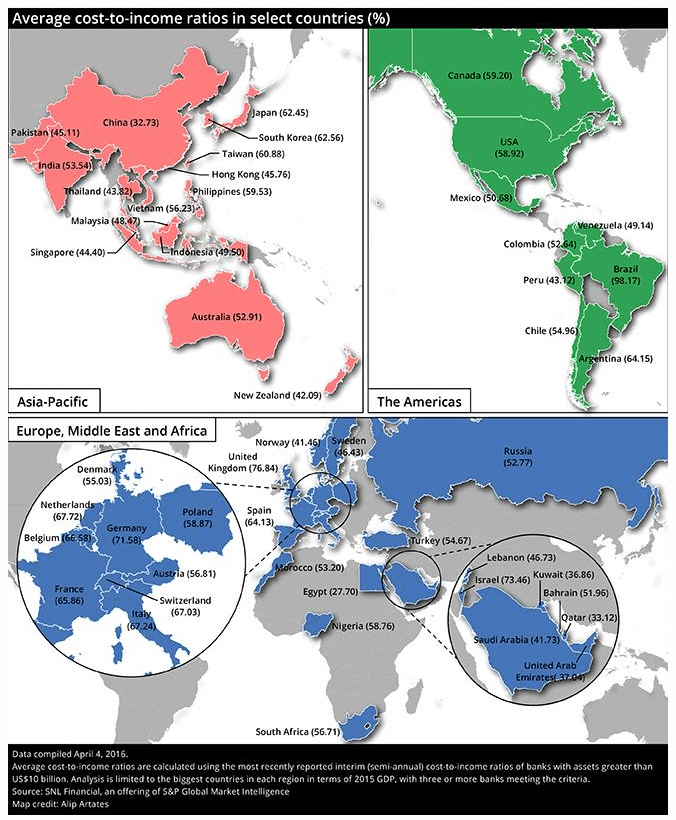

Le ratio coût/revenu idéal pour les banques peut varier en fonction des caractéristiques spécifiques de l'institution, notamment son modèle d'entreprise, sa taille et sa situation géographique. Toutefois, d'une manière générale, un ratio coût/revenu plus faible est considéré comme meilleur, car il signifie une plus grande efficacité opérationnelle. Vous trouverez ci-dessous les ratios coût/revenu de S&P Global.

Ratios coûts/revenus moyens par spglobal.com

Pour les banques de détail traditionnelles, un ratio coûts/revenus d'environ 50-60% est souvent considéré comme acceptable. Cela signifie que pour chaque dollar de revenu généré, la banque dépense entre 50 et 60 cents en frais opérationnels et administratifs.

Pour les banques plus avancées sur le plan technologique ou orientées vers le numérique, le ratio coûts/revenus peut être nettement inférieur, souvent de l'ordre de 30 à 40 %. Ce ratio plus faible peut être attribué aux gains d'efficacité obtenus grâce aux technologies numériques, telles que l'automatisation et la rationalisation des processus, qui peuvent réduire de manière significative les coûts opérationnels. L'exploitation des données pour découvrir des modèles et des idées peut conduire à de nouvelles efficacités opérationnelles et à des économies significatives.

Si une baisse du CIR est généralement souhaitable, elle ne doit pas se faire au détriment de domaines essentiels tels que le service à la clientèle, la gestion des risques et le respect de la réglementation. L'équilibre entre l'efficience et l'efficacité est la clé d'une opération bancaire saine.

Bien qu'il n'existe pas de ratio idéal entre les coûts et les revenus pour les banques, viser un ratio plus bas tout en maintenant des normes élevées de service et de conformité est une bonne règle de base.

Stratégies pour améliorer le rapport coût/revenu

Il est essentiel pour les banques de rester à l'affût des tendances actuelles afin de mettre en œuvre efficacement des stratégies visant à améliorer leur ratio coûts/revenus.

La principale approche pour améliorer le ratio coûts/revenus consiste à augmenter les revenus ou à réduire les coûts. Souvent, une combinaison équilibrée de ces deux tactiques est la plus efficace.

Augmentation des revenus autres que d'intérêts

Commençons par le moyen le plus évident d'améliorer la rentabilité. Les banques gagnent de l'argent en accordant des prêts et en percevant des intérêts sur ceux-ci. Le marketing et l'attraction de nouveaux clients constituent le moyen direct d'augmenter les revenus. Dans un environnement concurrentiel, les banques doivent trouver un équilibre entre les risques et les avantages liés à l'augmentation du nombre de prêts.

Les revenus autres que d'intérêts sont une autre source importante de revenus pour les banques, qui contribuent à diversifier leurs flux de revenus et à réduire leur dépendance à l'égard des revenus d'intérêts. Voici plusieurs stratégies que les banques peuvent mettre en œuvre pour améliorer les revenus autres que d'intérêts :

- Frais de services : Les banques peuvent facturer des frais pour des services tels que les virements, les découverts, l'utilisation des guichets automatiques, la tenue du compte et les retards de paiement. Toutefois, elles doivent veiller à maintenir un équilibre afin de ne pas s'aliéner les clients avec des frais excessifs.

- Offrir des services supplémentaires : Les banques peuvent offrir des services supplémentaires tels que la gestion de patrimoine, la gestion d'actifs, l'assurance ou les services de courtage. En fournissant ces services, les banques peuvent percevoir des commissions et des frais qui viennent s'ajouter à leurs revenus autres que d'intérêts.

- Vente croisée et vente incitative : Les banques peuvent tirer parti de leurs relations avec les clients pour faire de la vente croisée ou de la vente incitative d'autres produits ou services financiers. Par exemple, un client titulaire d'un compte chèque peut également être intéressé par un prêt hypothécaire, une carte de crédit ou un produit d'investissement.

- Les partenariats stratégiques : Les banques peuvent former des partenariats stratégiques avec d'autres entreprises. Par exemple, une banque peut s'associer à une agence de voyage pour proposer des cartes de crédit co-marquées, ou à un détaillant pour proposer des cartes de débit à l'effigie du magasin. Ces partenariats peuvent générer des commissions et d'autres revenus autres que les intérêts.

- Les opérations de trésorerie : Les banques peuvent générer des revenus autres que les intérêts par le biais de leurs opérations de trésorerie, telles que les opérations de change, les opérations sur titres et d'autres activités sur les marchés financiers.

- Regroupement de services : En regroupant les services, les banques peuvent proposer des formules à "valeur ajoutée" aux clients, ce qui se traduit souvent par des frais globaux plus élevés.

Si ces stratégies peuvent accroître les revenus autres que d'intérêts, elles doivent être mises en œuvre en gardant à l'esprit les contraintes réglementaires et la stratégie à long terme de la banque en matière de relations avec la clientèle. Si l'on met trop l'accent sur les revenus tirés des commissions, on risque d'insatisfaire les clients et de les perdre, d'où la nécessité d'adopter une approche équilibrée.

Stratégies de réduction des coûts pour les banques

La découverte de modèles et d'informations à partir des données peut conduire à de nouvelles efficacités opérationnelles et à des économies significatives.

Réduire les coûts est plus facile à dire qu'à faire dans le secteur bancaire. Les banques sont des organisations complexes avec de nombreuses activités réglementaires et de contact avec la clientèle qui impliquent un travail hautement qualifié et des équipes, des flux de travail et des processus en réseau.

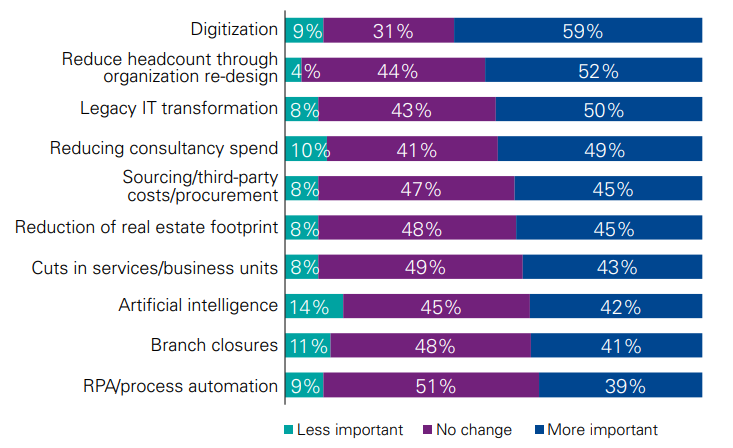

KPMG a identifié un certain nombre de stratégies fondamentales de réduction des coûts pour les banques.

Voici quelques-unes des principales stratégies de réduction des coûts mises en évidence par l'étude de KPMG.

Domaines de réduction des coûts pour les banques identifiés par KPMG

Numériser les processus de base

L'adoption de nouvelles technologies peut aider les banques à réduire considérablement leurs coûts opérationnels. L'avantage naturel de la numérisation est que les banques remplacent le travail inefficace (comme les demandes de prêt remplies et examinées à la main) par des flux de travail numérisés qui peuvent être automatisés ou rationalisés dans une large mesure.

La mise en œuvre de logiciels bancaires, de processus automatisés et de plateformes numériques peut améliorer l'efficacité, réduire les erreurs humaines et économiser sur les coûts de personnel.

Réduire les effectifs par une refonte de l'organisation

Les banques peuvent avoir des effectifs importants en front et back office, avec des rôles et des compétences variés. Parmi les moyens couramment utilisés pour réduire les effectifs d'une organisation, on peut citer la délocalisation ou la quasi-délocalisation des tâches non essentielles, ainsi que la centralisation ou la suppression des tâches redondantes effectuées par différentes équipes. KPMG estime que plus de 50 % des coûts hors intérêts des banques proviennent des rémunérations ou des coûts salariaux connexes.

Moderniser les systèmes informatiques existants

De nombreuses banques s'appuient sur des systèmes informatiques anciens qui ont accumulé des coûts d'administration et de maintenance considérables au fil des ans (voire des décennies). La dette technique liée à la maintenance des systèmes anciens contribue de manière significative à la fois directement aux coûts informatiques et indirectement à l'efficacité du travail.

Selon une étude récente de ProcessMaker, jusqu'à 50 % du travail de bureau implique des tâches répétitives, telles que le passage d'un système à l'autre ou la saisie manuelle de données dans des feuilles de calcul ou des systèmes de données.

Contrôler les coûts des tiers

La réduction des dépenses des consultants ou des coûts des tiers est un moyen évident de maîtriser les coûts. Une budgétisation stricte et des mesures de contrôle des coûts peuvent aider à maîtriser les dépenses.

Il peut s'agir de surveiller et de contrôler les coûts de marketing et de publicité, de mettre en œuvre des programmes de formation rentables et de renégocier les contrats avec les fournisseurs et les vendeurs.

Rationaliser les opérations

La fermeture de succursales, la réduction de l'empreinte immobilière et la diminution des services et des unités opérationnelles sont également des moyens courants de rationaliser les opérations. En identifiant et en éliminant les ressources non rentables, les banques peuvent améliorer leur efficacité et réduire leurs coûts.

D'autres mesures pourraient consister à simplifier les systèmes de rapport, à automatiser les tâches de routine ou à restructurer les services pour améliorer le flux de travail.

Tirer parti de l'automatisation intelligente

Enfin, l'adoption de l'automatisation des processus robotiques (RPA) ou de l'intelligence artificielle offre de nouvelles possibilités d'automatiser certaines tâches répétitives ou certaines parties des flux de travail qui ralentissent ou alourdissent les coûts des processus bancaires. Il n'est pas surprenant que les banques et les services financiers aient été parmi les premiers à adopter avec enthousiasme l'automatisation de l'intelligence.

Utiliser l'intelligence des processus pour améliorer le rapport coût/revenu

De nombreuses initiatives de réduction des coûts dans les banques ont pour point commun d'impliquer des initiatives ou des équipes d'excellence opérationnelle. Étant donné qu'une grande partie du travail dans le secteur bancaire est un travail à forte intensité de connaissances, les initiatives qui impliquent l'optimisation ou l'automatisation des processus peuvent avoir un impact significatif sur les résultats.

Pour faire avancer les initiatives clés, il faut une stratégie claire, des objectifs extrêmement précis et une communication claire. Il faut également disposer des bons outils pour transformer les coûts opérationnels.

Les logiciels de Process Intelligence tels que ProcessMaker PI sont des outils de plus en plus populaires auprès des responsables de l'excellence opérationnelle dans les banques et les institutions financières. Il combine la puissance du process mining et du task mining d'une manière qui convient parfaitement aux processus bancaires.

L'avantage principal de l'intelligence des processus est la visibilité de bout en bout de votre travail et de vos processus opérationnels. En d'autres termes, elle vous donne la transparence sur la manière dont le travail est effectué et sur l'endroit où il est effectué. La transparence des processus vous donne une radiographie de la santé des opérations de l'entreprise et des indications fondées sur des données sur la manière dont elles peuvent être améliorées et sur l'endroit où elles peuvent l'être.

L'intelligence des processus bancaires de ProcessMaker PI est une option à considérer comme une solution spécifiquement conçue pour les besoins des banques et des services financiers.

Résultat

L'amélioration du ratio coûts/revenus est une tâche complexe qui nécessite une stratégie sur plusieurs fronts. En se concentrant sur l'augmentation des revenus, la mise en œuvre de la technologie, la rationalisation des opérations, la gestion des coûts et l'application de solides programmes d'amélioration des processus, les banques peuvent s'efforcer d'améliorer leur ratio coûts/revenus et, par conséquent, leur santé financière et leur rentabilité globales. Il est essentiel pour les banques de rester à l'avant-garde des tendances actuelles afin de maintenir leur rentabilité et d'améliorer leur ratio coûts/revenus.