Banken und Finanzinstitute stehen vor der ständigen Herausforderung, in einem sich ständig verändernden Markt und bei steigenden Kundenanforderungen rentabel zu bleiben. Die aktuellen Trends in der Wirtschaft und die Veränderungen in der Branche wirken sich auf Banken und Kreditgeber aus, so dass der Bedarf an Prozessintelligenz steigt.

Eine der effektivsten Methoden zur Messung der Rentabilität von Banken ist die Cost-to-Income-Ratio (CIR). Diese Kennzahl gibt die betriebliche Effizienz einer Bank an, indem sie die Kosten, die ihr entstehen, mit ihren Erträgen vergleicht. Sie ist von zentraler Bedeutung für die Erhaltung der finanziellen Gesundheit und die Verbesserung der Rentabilität.

Wir wollen dieses brisante Thema aufschlüsseln und uns Strategien ansehen, mit denen das Verhältnis von Kosten und Erträgen in Banken verbessert werden kann.

Das Kosten-Einkommens-Verhältnis verstehen

Das Kosten-Ertrags-Verhältnis ist eine wichtige finanzielle Kennzahl im Bankwesen. Sie vergleicht im Wesentlichen die Betriebskosten einer Bank mit ihren Betriebserträgen. Eine niedrigere CIR bedeutet eine höhere betriebliche Effizienz, was für Banken ein ideales Szenario ist. Steigt die Kennzahl jedoch an, deutet dies darauf hin, dass die Kosten stärker steigen als die Erträge, was ein Hinweis auf potenzielle Probleme für die Bank sein könnte.

Eine einfache Zusammenfassung der Berechnung der Cost-to-Income

Hier finden Sie eine genauere Aufschlüsselung der beteiligten Elemente:

- Betriebskosten: Dazu gehören alle Kosten, die der Bank im Rahmen ihres regulären Geschäftsbetriebs entstehen. Dazu können Verwaltungskosten, Personalgehälter, Mieten, Versorgungsleistungen, Abschreibungen und andere Betriebskosten gehören. Außerordentliche oder einmalige Kosten gehören nicht dazu.

- Operatives Einkommen: Dies sind die Erträge, die die Bank aus ihrem Kerngeschäft erzielt. Sie umfassen in der Regel den Nettozinsertrag (die Differenz zwischen den aus den Vermögenswerten erwirtschafteten Zinserträgen und den für Verbindlichkeiten gezahlten Zinsen) und zinsunabhängige Erträge (wie Gebühren aus Dienstleistungen wie Vermögensverwaltung, Zahlungsverkehr usw.). Die Banken legen ihre Finanzergebnisse für einen bestimmten Zeitraum zu unterschiedlichen Zeitpunkten vor, was sich auf den Vergleich des Kosten-Ertrags-Verhältnisses auswirken kann.

Um die Cost-to-Income-Ratio zu ermitteln, dividiert man die Betriebsaufwendungen durch die Betriebserträge und multipliziert das Ergebnis mit 100, um es in Prozent auszudrücken. Daraus ergibt sich der Anteil der Erträge der Bank, der zur Deckung der Betriebskosten verwendet wird.

Wenn eine Bank beispielsweise Betriebskosten in Höhe von 500.000 $ und Betriebseinnahmen in Höhe von 1.000.000 $ hat, beträgt das Verhältnis zwischen Kosten und Einnahmen (500.000 / 1.000.000) * 100 = 50 %. Das bedeutet, dass 50 % der Erträge der Bank zur Deckung der Betriebskosten verwendet werden, was bedeutet, dass die Bank eine relativ hohe betriebliche Effizienz aufweist.

Gibt es ein ideales Verhältnis zwischen Kosten und Erträgen für Banken?

Eine gut geführte Cost-to-Income-Ratio kann zum langfristigen Erfolg einer Bank beitragen. Sie gibt Aufschluss über die finanzielle Gesundheit des Instituts und bildet die Grundlage für die strategische Finanzplanung.

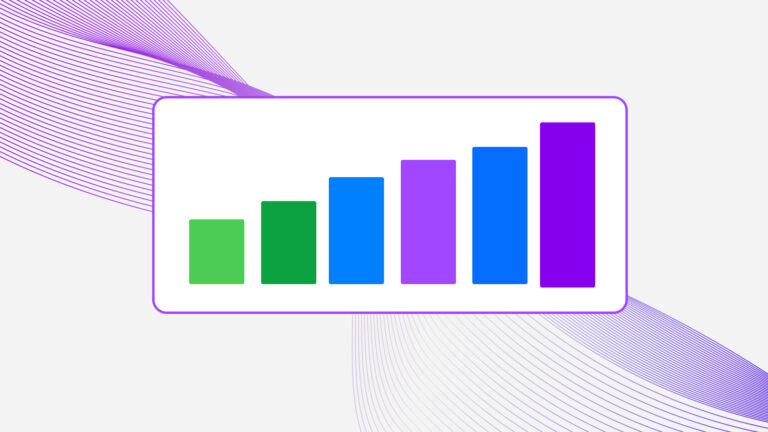

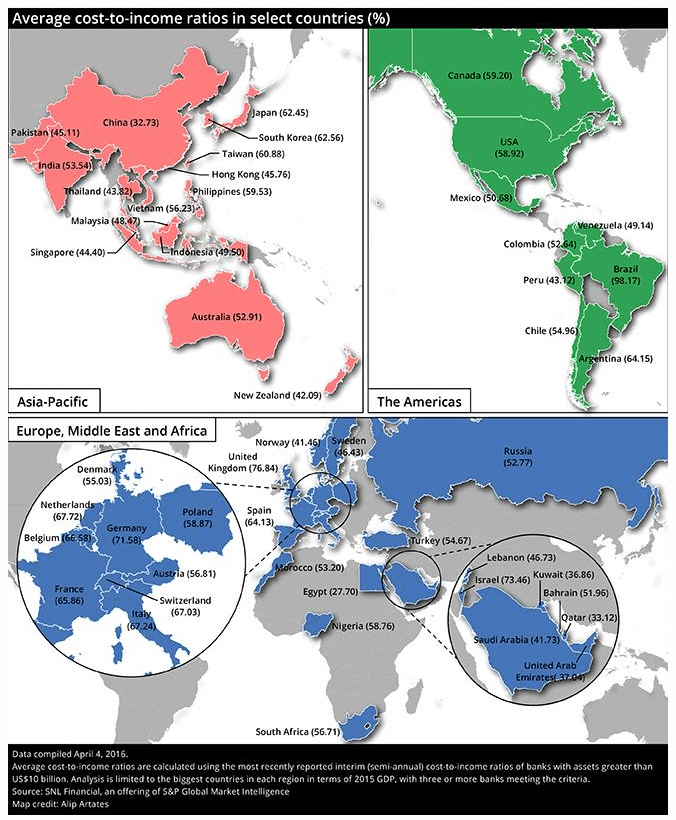

Das ideale Kosten-Ertrags-Verhältnis für Banken kann je nach den spezifischen Merkmalen des Instituts, einschließlich seines Geschäftsmodells, seiner Größe und seiner geografischen Lage, variieren. Im Allgemeinen wird jedoch eine niedrigere CIR als besser angesehen, da sie für eine größere betriebliche Effizienz steht. Unten sehen Sie die Cost-to-Income-Ratios von S&P Global.

Durchschnittliche Kosten-Einkommens-Verhältnisse nach spglobal.com

Bei traditionellen Privatkundenbanken wird ein Verhältnis von Kosten zu Erträgen von etwa 50-60 % oft als akzeptabel angesehen. Das bedeutet, dass die Bank für jeden erwirtschafteten Dollar an Erträgen zwischen 50 und 60 Cent für Betriebs- und Verwaltungskosten ausgibt.

Bei technologisch fortschrittlicheren oder digital ausgerichteten Banken kann das Verhältnis zwischen Kosten und Erträgen deutlich niedriger sein und liegt oft zwischen 30 und 40 %. Dieses niedrigere Verhältnis lässt sich auf die durch digitale Technologien erzielten Effizienzgewinne zurückführen, z. B. Automatisierung und gestraffte Prozesse, die die Betriebskosten erheblich senken können. Die Nutzung von Daten zur Erkennung von Mustern und Erkenntnissen kann zu neuen betrieblichen Effizienzen und erheblichen Kosteneinsparungen führen.

Eine niedrigere CIR ist zwar generell wünschenswert, sollte aber nicht auf Kosten kritischer Bereiche wie Kundenservice, Risikomanagement und Einhaltung von Vorschriften gehen. Das Gleichgewicht zwischen Effizienz und Effektivität ist der Schlüssel zu einem gesunden Bankbetrieb.

Zwar gibt es kein allgemein ideales Verhältnis zwischen Kosten und Erträgen für Banken, doch ist es eine gute Faustregel, ein niedrigeres Verhältnis anzustreben und gleichzeitig hohe Standards für Dienstleistungen und Compliance einzuhalten.

Strategien zur Verbesserung des Kosten-Einkommens-Verhältnisses

Den aktuellen Trends immer einen Schritt voraus zu sein, ist für Banken von entscheidender Bedeutung, wenn sie Strategien zur Verbesserung ihres Kosten-Ertrags-Verhältnisses wirksam umsetzen wollen.

Der wichtigste Ansatz zur Verbesserung des Kosten-Einkommens-Verhältnisses besteht darin, entweder die Einnahmen zu erhöhen oder die Kosten zu senken. Oft ist eine ausgewogene Kombination dieser beiden Taktiken am wirksamsten.

Erhöhung der zinsunabhängigen Erträge

Beginnen wir mit dem offensichtlichen Weg zur Verbesserung der Rentabilität. Banken verdienen ihr Geld mit der Vergabe von Krediten und den daraus resultierenden Zinsen. Marketing und die Gewinnung von mehr Kunden sind der direkte Weg zur Steigerung der Einnahmen. In einem wettbewerbsintensiven Umfeld müssen die Banken die Risiken und Vorteile eines größeren Kreditangebots abwägen.

Die zinsunabhängigen Erträge sind eine weitere wichtige Einnahmequelle für Banken, die dazu beitragen, ihre Einkommensströme zu diversifizieren und die Abhängigkeit von zinsabhängigen Erträgen zu verringern. Im Folgenden werden einige Strategien vorgestellt, die Banken zur Verbesserung der zinsunabhängigen Erträge einsetzen können:

- Gebühren für Dienstleistungen: Banken können Gebühren für Dienstleistungen wie Überweisungen, Überziehungskredite, die Nutzung von Geldautomaten, die Kontoführung und verspätete Zahlungen erheben. Sie müssen jedoch auf ein ausgewogenes Verhältnis achten, um die Kunden nicht durch überhöhte Gebühren zu verprellen.

- Zusätzliche Dienstleistungen anbieten: Banken können zusätzliche Dienstleistungen wie Vermögensverwaltung, Asset Management, Versicherungen oder Maklerdienste anbieten. Mit diesen Dienstleistungen können die Banken Provisionen und Gebühren verdienen, die ihre zinsunabhängigen Erträge erhöhen.

- Cross-Selling und Upselling: Die Banken können ihre bestehenden Kundenbeziehungen nutzen, um andere Finanzprodukte oder -dienstleistungen zu verkaufen (Cross-Selling oder Upselling). Ein Kunde mit einem Girokonto kann zum Beispiel auch an einer Hypothek, einer Kreditkarte oder einem Anlageprodukt interessiert sein.

- Strategische Partnerschaften: Banken können strategische Partnerschaften mit anderen Unternehmen eingehen. So könnte eine Bank beispielsweise mit einem Reiseunternehmen zusammenarbeiten, um Kreditkarten mit Co-Branding anzubieten, oder mit einem Einzelhändler, um Debitkarten mit dem Markenzeichen des Geschäfts anzubieten. Diese Partnerschaften können Gebühren und andere zinsunabhängige Erträge generieren.

- Treasury-Geschäfte: Banken können durch ihre Treasury-Operationen, wie Devisenhandel, Wertpapierhandel und andere Finanzmarktaktivitäten, zinsunabhängige Erträge erzielen.

- Bündelung von Dienstleistungen: Durch die Bündelung von Dienstleistungen können die Banken ihren Kunden "Mehrwert"-Pakete anbieten, was häufig zu höheren Gesamtgebühren führt.

Diese Strategien können zwar die zinsunabhängigen Erträge erhöhen, sollten aber unter Berücksichtigung der aufsichtsrechtlichen Vorgaben und der langfristigen Kundenbeziehungsstrategie der Bank durchgeführt werden. Eine Überbetonung der Gebühreneinnahmen könnte zu Unzufriedenheit und Abwanderung der Kunden führen, daher ist ein ausgewogener Ansatz erforderlich.

Strategien zur Kostensenkung für Banken

Die Entdeckung von Mustern und Erkenntnissen durch Daten kann zu neuen betrieblichen Effizienzen und erheblichen Kosteneinsparungen führen.

Kostenreduzierung ist im Bankwesen leichter gesagt als getan. Banken sind komplexe Organisationen mit vielen regulatorischen und kundenorientierten Aktivitäten, die hochqualifizierte Arbeit und vernetzte Teams, Arbeitsabläufe und Prozesse erfordern.

KPMG hat eine Reihe von Kernstrategien zur Kostenreduzierung für Banken identifiziert.

Lassen Sie uns einige der wichtigsten Strategien zur Kostensenkung hervorheben, die in der Studie von KPMG aufgezeigt wurden.

Von KPMG identifizierte Möglichkeiten zur Kostensenkung für Banken

Kernprozesse digitalisieren

Die Einführung neuer Technologien kann den Banken helfen, ihre Betriebskosten erheblich zu senken. Der natürliche Vorteil der Digitalisierung besteht darin, dass die Banken ineffiziente Arbeiten (z. B. handschriftlich ausgefüllte und geprüfte Kreditanträge) durch digitalisierte Arbeitsabläufe ersetzen, die in erheblichem Maße automatisiert oder rationalisiert werden können.

Die Einführung von Bankensoftware, automatisierten Prozessen und digitalen Plattformen kann die Effizienz steigern, menschliche Fehler reduzieren und Personalkosten einsparen.

Reduzierung des Personalbestands durch organisatorische Umgestaltung

Banken können über eine große Anzahl von Mitarbeitern im Front- und Back-Office-Bereich verfügen, die über verschiedene spezialisierte Funktionen und Fähigkeiten verfügen. Zu den üblichen Möglichkeiten, den Personalbestand zu reduzieren, gehören das Offshoring oder Nearshoring von Arbeiten, die nicht zum Kerngeschäft gehören, sowie die Zentralisierung oder Beseitigung von Doppelarbeit, die in verschiedenen Teams anfällt. KPMG schätzt, dass über 50 % der zinsunabhängigen Kosten von Banken auf Vergütungen oder damit verbundene Personalkosten entfallen.

Modernisierung bestehender IT-Systeme

Viele Banken arbeiten mit alten IT-Systemen, die über Jahre (oder sogar Jahrzehnte) erhebliche Verwaltungs- und Wartungskosten verursacht haben. Die technischen Schulden, die durch die Wartung von Altsystemen entstehen, tragen sowohl direkt zu den IT-Kosten als auch indirekt zur Effizienz der Arbeit bei.

Jüngsten Untersuchungen von ProcessMaker zufolge bestehen bis zu 50 % der Büroarbeit aus sich wiederholenden Aufgaben, wie z. B. dem Hin- und Herwechseln zwischen verschiedenen Systemen oder der manuellen Dateneingabe in Tabellenkalkulationen oder Datensystemen.

Kontrolle der Kosten für Dritte

Die Reduzierung der Ausgaben für Berater oder Dritte ist eine offensichtliche Möglichkeit, die Kosten unter Kontrolle zu halten. Eine strenge Budgetierung und Maßnahmen zur Kostenkontrolle können helfen, die Ausgaben unter Kontrolle zu halten.

Dies kann die Überwachung und Kontrolle von Marketing- und Werbekosten, die Einführung kosteneffizienter Schulungsprogramme und die Neuverhandlung von Verträgen mit Lieferanten und Verkäufern umfassen.

Operationen rationalisieren

Die Schließung von Filialen, die Verkleinerung des Immobilienbestands und der Abbau von Dienstleistungen und Geschäftsbereichen sind ebenfalls gängige Maßnahmen zur Rationalisierung des Betriebs. Durch die Identifizierung und Beseitigung unrentabler Ressourcen können Banken ihre Effizienz steigern und Kosten senken.

Weitere Maßnahmen könnten die Vereinfachung der Berichtssysteme, die Automatisierung von Routineaufgaben oder die Umstrukturierung von Abteilungen zur Verbesserung der Arbeitsabläufe sein.

Nutzen Sie die intelligente Automatisierung

Schließlich bietet die Einführung der robotergestützten Prozessautomatisierung (RPA) oder der künstlichen Intelligenz neue Möglichkeiten, einige der sich wiederholenden Aufgaben oder Teile von Arbeitsabläufen zu automatisieren, die die Bankprozesse verlangsamen oder zusätzliche Kosten verursachen. Es ist keine Überraschung, dass Banken und Finanzdienstleister zu den frühen und begeisterten Anwendern der intelligenten Automatisierung gehören.

Einsatz von Prozessintelligenz zur Verbesserung des Verhältnisses zwischen Aufwand und Ertrag

Ein gemeinsamer Nenner vieler Initiativen zur Kostensenkung bei Banken ist, dass sie Initiativen oder Teams für operative Exzellenz beinhalten. Da ein Großteil der Arbeit im Bankwesen wissensintensiv ist, können Initiativen zur Optimierung oder Automatisierung von Prozessen erhebliche Auswirkungen auf das Endergebnis haben.

Um wichtige Initiativen voranzubringen, bedarf es einer klaren Strategie, einer extrem starken Fokussierung und einer klaren Kommunikation. Außerdem bedarf es der richtigen Instrumente für die Umgestaltung der Betriebskosten.

Prozessintelligenz-Software wie ProcessMaker PI ist ein zunehmend beliebtes Werkzeug für Operational Excellence-Verantwortliche in Banken und Finanzinstituten. Es kombiniert die Leistungsfähigkeit von Process Mining und Task Mining in einer Weise, die sich ideal für Bankprozesse eignet.

Der Hauptvorteil von Process Intelligence ist die durchgängige Transparenz Ihrer betrieblichen Arbeit und Prozesse. Mit anderen Worten: Sie erhalten Transparenz darüber, wie und wo die Arbeit erledigt wird. Die Prozesstransparenz gibt Ihnen einen Einblick in den Zustand der Geschäftsabläufe und datengestützte Erkenntnisse darüber, wie und wo sie verbessert werden können.

Die Banking Process Intelligence von ProcessMaker PI ist eine Lösung, die speziell auf die Bedürfnisse von Banken und Finanzdienstleistern zugeschnitten ist.

Unterm Strich

Die Verbesserung des Kosten-Ertrags-Verhältnisses ist eine komplexe Aufgabe, die eine mehrgleisige Strategie erfordert. Indem sie sich auf die Steigerung der Erträge, die Implementierung von Technologien, die Rationalisierung von Abläufen, das Kostenmanagement und die Durchsetzung solider Prozessverbesserungsprogramme konzentrieren, können die Banken auf eine Verbesserung ihrer Cost-to-Income-Ratio und damit auf ihre allgemeine finanzielle Gesundheit und Rentabilität hinarbeiten. Den aktuellen Trends immer einen Schritt voraus zu sein, ist für Banken von entscheidender Bedeutung, um ihre Rentabilität zu erhalten und ihre Cost-to-Income-Ratio zu verbessern.