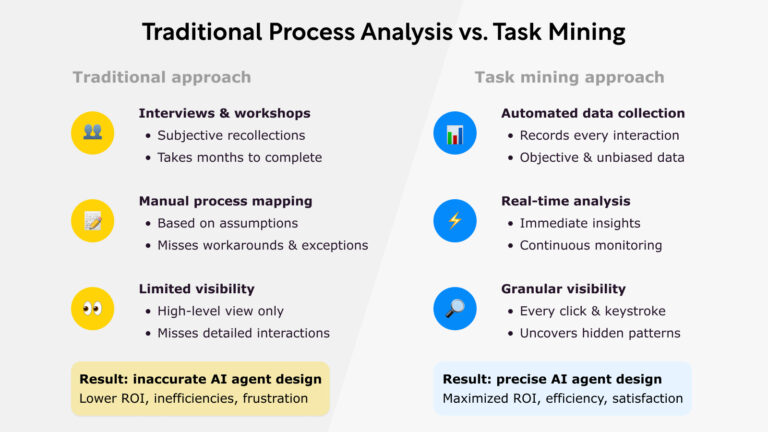

Los bancos y las instituciones financieras se enfrentan al reto constante de seguir siendo rentables en un mercado en constante cambio y con unas exigencias cada vez mayores por parte de los clientes. Las tendencias actuales en las condiciones económicas y los cambios en el sector están afectando a bancos y entidades crediticias, lo que hace necesaria la inteligencia de procesos.

Una de las formas eficaces de medir la rentabilidad de los bancos es el coeficiente coste-ingresos (CIR). Esta métrica indica la eficiencia operativa de un banco comparando los costes en los que incurre con sus ingresos. Es fundamental para mantener la salud financiera y mejorar la rentabilidad.

Desglosemos este tema candente y analicemos las estrategias que pueden mejorar la relación coste-ingresos en los bancos.

Comprender la relación coste-ingresos

El coeficiente coste-ingresos es una medida financiera clave en la banca. Básicamente compara los costes operativos de un banco con sus ingresos de explotación. Un CIR más bajo implica una mayor eficiencia operativa, que es un escenario ideal para los bancos. Sin embargo, si el ratio aumenta, indica que los costes están aumentando a un ritmo superior al de los ingresos, lo que podría indicar problemas potenciales para el banco.

Un sencillo resumen de cómo se calcula la relación coste-ingresos

Aquí tienes un desglose más detallado de los elementos implicados:

- Gastos de explotación: Incluyen todos los costes incurridos por el banco en el curso de sus operaciones comerciales regulares. Puede tratarse de costes administrativos, salarios del personal, alquileres, servicios públicos, depreciación, amortización y otros gastos operativos. No incluye costes extraordinarios o de una sola vez.

- Ingresos de explotación: Se trata de los ingresos generados por el banco a partir de sus actividades principales. Suele incluir los ingresos netos por intereses (la diferencia entre los ingresos por intereses generados por los activos y los intereses pagados por los pasivos) y los ingresos no procedentes de intereses (como las comisiones de servicios como la gestión de patrimonios, los servicios de pago, etc.). Los bancos comunican sus resultados financieros de un periodo determinado en distintos plazos, lo que puede influir en la comparación de los ratios de costes/ingresos.

Para obtener el ratio coste-ingresos, hay que dividir los gastos de explotación entre los ingresos de explotación y multiplicar el resultado por 100 para expresarlo en porcentaje. Así se obtiene la proporción de los ingresos del banco que se utiliza para cubrir sus gastos de explotación.

Por ejemplo, si un banco tiene unos gastos de explotación de 500.000 $ y unos ingresos de explotación de 1.000.000 $, el ratio costes/ingresos sería (500.000 / 1.000.000) * 100 = 50%. Esto significa que el 50% de los ingresos del banco se utilizan para cubrir los gastos de explotación, lo que implica que el banco tiene una eficiencia operativa relativamente alta.

¿Existe una relación ideal entre costes e ingresos para los bancos?

Un ratio coste-ingresos bien gestionado puede contribuir al éxito a largo plazo de un banco. Significa la salud financiera de la institución y constituye la base de la planificación financiera estratégica.

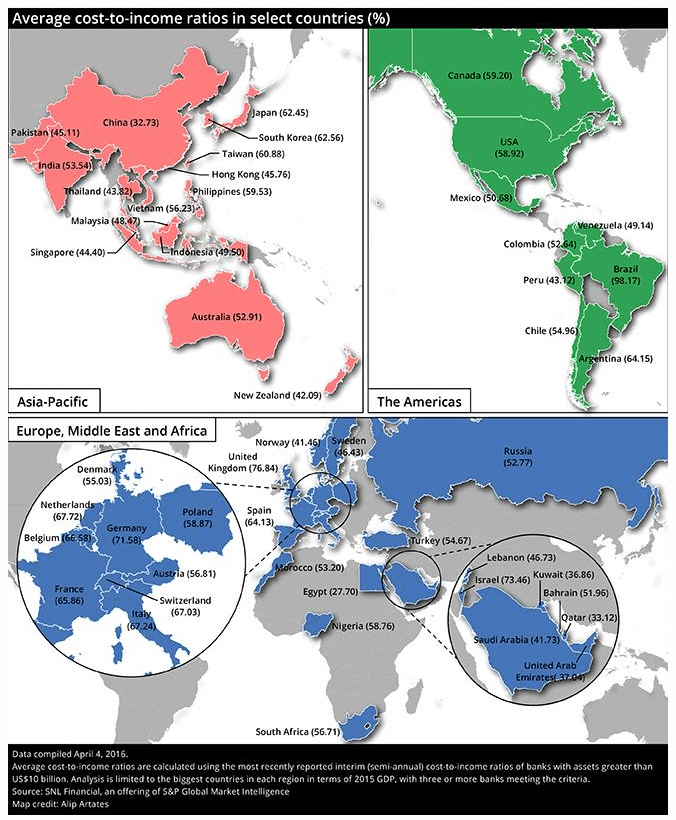

El ratio coste-ingresos ideal para los bancos puede variar en función de las características específicas de la institución, incluido su modelo de negocio, tamaño y ubicación geográfica. Sin embargo, en términos generales, un CIR más bajo se considera mejor, ya que significa una mayor eficiencia operativa. A continuación se muestran los ratios de eficiencia de S&P Global.

Ratios coste-ingresos medios según spglobal.com

En el caso de los bancos minoristas tradicionales, suele considerarse aceptable una ratio de costes sobre ingresos de entre el 50 y el 60%. Esto significa que por cada dólar de ingresos generados, el banco gasta entre 50 y 60 céntimos en costes operativos y administrativos.

Para los bancos más avanzados tecnológicamente u orientados digitalmente, la ratio coste-ingresos puede ser significativamente menor, a menudo en el rango del 30-40%. Este ratio inferior puede atribuirse a las eficiencias obtenidas de las tecnologías digitales, como la automatización y la racionalización de los procesos, que pueden reducir significativamente los costes operativos. Aprovechar los datos para descubrir patrones y perspectivas puede dar lugar a nuevas eficiencias operativas y a importantes ahorros de costes.

Aunque un CIR más bajo suele ser deseable, no debe ir en detrimento de áreas críticas como el servicio al cliente, la gestión de riesgos y el cumplimiento de la normativa. Equilibrar eficiencia y eficacia es clave para una operación bancaria saludable.

Aunque no existe un ratio coste-ingresos universalmente ideal para los bancos, aspirar a un ratio más bajo manteniendo altos niveles de servicio y cumplimiento es una buena regla general.

Estrategias para mejorar la relación entre costes e ingresos

Adelantarse a las tendencias actuales es crucial para que los bancos apliquen eficazmente estrategias que mejoren su ratio coste-ingresos.

El principal enfoque para mejorar la relación entre costes e ingresos consiste en aumentar los ingresos o reducir los costes. A menudo, lo más eficaz es una combinación equilibrada de estas dos tácticas.

Aumentar los ingresos no financieros

Empecemos por la forma más obvia de mejorar la rentabilidad. Los bancos ganan dinero concediendo préstamos y obteniendo intereses de ellos. Comercializar y atraer a más clientes es la forma directa de aumentar los ingresos. En un entorno competitivo, los bancos tienen que equilibrar los riesgos y los beneficios de ofrecer más préstamos.

Los ingresos no financieros son otra fuente importante de ingresos para los bancos que ayudan a diversificar sus flujos de ingresos y a reducir la dependencia de los ingresos basados en los intereses. He aquí varias estrategias que los bancos pueden emplear para mejorar los ingresos no financieros:

- Comisiones por servicios: Los bancos pueden cobrar comisiones por servicios como transferencias bancarias, descubiertos, uso de cajeros automáticos, mantenimiento de cuentas y retrasos en los pagos. Sin embargo, deben tener cuidado de mantener un equilibrio para no alejar a los clientes con comisiones excesivas.

- Ofrecer servicios adicionales: Los bancos pueden ofrecer servicios adicionales como gestión de patrimonios, gestión de activos, seguros o corretaje. Al prestar estos servicios, los bancos pueden ganar comisiones y honorarios que se suman a sus ingresos no procedentes de intereses.

- Venta cruzada y upselling: Los bancos pueden aprovechar sus relaciones con los clientes para realizar ventas cruzadas o ventas adicionales de otros productos o servicios financieros. Por ejemplo, un cliente con una cuenta corriente puede estar interesado también en una hipoteca, una tarjeta de crédito o un producto de inversión.

- Asociaciones estratégicas: Los bancos pueden establecer asociaciones estratégicas con otras empresas. Por ejemplo, un banco podría asociarse con una empresa de viajes para ofrecer tarjetas de crédito de marca compartida, o con un minorista para ofrecer tarjetas de débito con la marca de la tienda. Estas asociaciones pueden generar comisiones y otros ingresos no procedentes de intereses.

- Operaciones de tesorería: Los bancos pueden generar ingresos no procedentes de intereses a través de sus operaciones de tesorería, como la negociación de divisas, la negociación de valores y otras actividades de los mercados financieros.

- Agrupación de servicios: Al agrupar servicios, los bancos pueden ofrecer paquetes de "valor añadido" a los clientes, lo que a menudo se traduce en comisiones más elevadas.

Aunque estas estrategias pueden aumentar los ingresos no procedentes de intereses, deben aplicarse teniendo en cuenta las limitaciones reglamentarias y la estrategia de relación con los clientes a largo plazo del banco. Un énfasis excesivo en los ingresos por comisiones podría provocar la insatisfacción y el abandono de los clientes, por lo que es necesario adoptar un enfoque equilibrado.

Estrategias de reducción de costes para los bancos

Descubrir patrones y perspectivas a través de los datos puede conducir a nuevas eficiencias operativas y a importantes ahorros de costes.

Reducir costes es más fácil de decir que de hacer en la banca. Los bancos son organizaciones complejas con muchas actividades reguladoras y de cara al cliente que implican un trabajo altamente cualificado y equipos, flujos de trabajo y procesos en red.

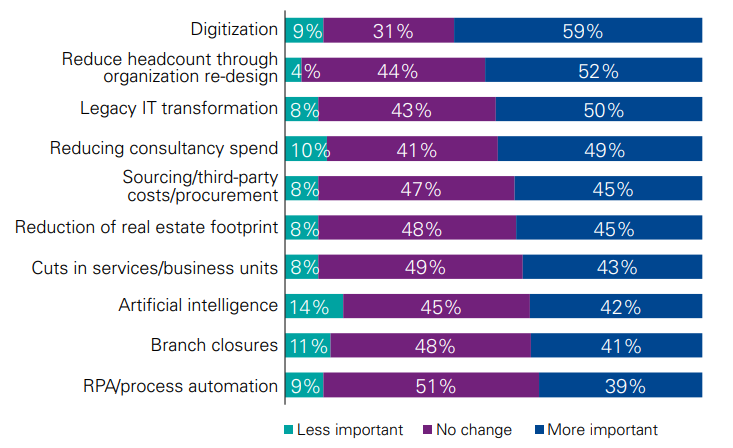

KPMG ha identificado una serie de estrategias básicas de reducción de costes para los bancos.

Destaquemos algunas de las principales estrategias de reducción de costes señaladas en el estudio de KPMG.

Oportunidades de reducción de costes para los bancos identificadas por KPMG

Digitalizar los procesos esenciales

La adopción de nuevas tecnologías puede ayudar a los bancos a reducir significativamente sus costes operativos. El beneficio natural de la digitalización es que los bancos sustituyen el trabajo ineficiente (como las solicitudes de préstamo rellenadas y revisadas a mano) por flujos de trabajo digitalizados que pueden automatizarse o racionalizarse en gran medida.

La implantación de software bancario, procesos automatizados y plataformas digitales puede mejorar la eficiencia, reducir los errores humanos y ahorrar costes de personal.

Reducir la plantilla mediante el rediseño organizativo

Los bancos pueden tener importantes plantillas de front office y back office con diversas funciones y competencias especializadas. Algunas de las formas más comunes de reducir el personal de la organización pueden incluir la deslocalización o casi deslocalización del trabajo no esencial, y la centralización o eliminación del trabajo duplicado que se realiza en diferentes equipos. KPMG calcula que más del 50% de los costes no financieros de los bancos proceden de la remuneración o de los costes relacionados con los empleados.

Modernizar los sistemas informáticos heredados

Muchos bancos dependen de sistemas informáticos heredados que han acumulado considerables costes de administración y mantenimiento durante años (o incluso décadas). La deuda técnica de mantener sistemas heredados contribuye significativamente tanto directamente a los costes informáticos como indirectamente a la eficiencia del trabajo.

Según un estudio reciente de ProcessMaker, hasta el 50% del trabajo de oficina implica tareas repetitivas, como pasar de un sistema a otro o introducir datos manualmente en hojas de cálculo o sistemas de datos.

Controlar los costes de terceros

La reducción del gasto en consultores o costes de terceros es una forma obvia de mantener los costes bajo control. Un presupuesto estricto y medidas de control de costes pueden ayudar a mantener los gastos bajo control.

Esto puede incluir el seguimiento y control de los costes de marketing y publicidad, la implantación de programas de formación rentables y la renegociación de contratos con proveedores y vendedores.

Racionalizar las operaciones

El cierre de sucursales, la reducción de la huella inmobiliaria y los recortes en servicios y unidades de negocio son también formas habituales de racionalizar las operaciones. Al identificar y eliminar los recursos no rentables, los bancos pueden mejorar la eficiencia y reducir costes.

Otras medidas podrían consistir en simplificar los sistemas de información, automatizar las tareas rutinarias o reestructurar los departamentos para mejorar el flujo de trabajo.

Aproveche la automatización inteligente

Por último, la adopción de la automatización robótica de procesos (RPA) o la inteligencia artificial brinda nuevas oportunidades para automatizar algunas de las tareas repetitivas o partes de los flujos de trabajo que ralentizan o añaden costes a los procesos bancarios. No es de extrañar que los bancos y los servicios financieros hayan sido algunos de los primeros y entusiastas adoptantes de la automatización inteligente.

Utilizar la inteligencia de procesos para mejorar la relación coste-ingresos

Una característica común de muchas de las iniciativas de reducción de costes de los bancos es que implican iniciativas o equipos de excelencia operativa. Dado que gran parte del trabajo en la banca implica un uso intensivo de conocimientos, las iniciativas que implican la optimización o automatización de procesos pueden tener un impacto significativo en el balance final.

Para impulsar las iniciativas clave se requiere una estrategia clara, una concentración extrema y una comunicación clara. También requiere las herramientas adecuadas para la transformación de los costes operativos.

El software de inteligencia de procesos como ProcessMaker PI es una herramienta cada vez más popular para los líderes de excelencia operativa en bancos e instituciones financieras. Combina la potencia de la minería de procesos y la minería de tareas de una forma que se adapta perfectamente a los procesos bancarios.

La principal ventaja de la inteligencia de procesos es la visibilidad integral del trabajo y los procesos operativos. En otras palabras, le proporciona transparencia sobre cómo y dónde se realiza el trabajo. La transparencia de los procesos le ofrece una radiografía de la salud de las operaciones empresariales y una visión basada en datos sobre cómo y dónde pueden mejorarse.

La inteligencia de procesos bancarios de ProcessMaker PI es una opción a considerar como solución específicamente diseñada para las necesidades de bancos y servicios financieros.

Conclusión

Mejorar la relación entre costes e ingresos es una tarea compleja que requiere una estrategia múltiple. Centrándose en el aumento de los ingresos, la implantación de tecnología, la racionalización de las operaciones, la gestión de los costes y la aplicación de sólidos programas de mejora de los procesos, los bancos pueden trabajar para mejorar su ratio de eficiencia y, con ello, su salud financiera y rentabilidad generales. Adelantarse a las tendencias actuales es crucial para que los bancos mantengan la rentabilidad y mejoren su ratio coste-ingresos.