Ouvrez l'application bancaire de votre téléphone, et une chose est claire : vous pouvez faire à peu près tout rapidement. Pourtant, si vous passez à la suite d'outils bancaires d'entreprise, les choses sont sensiblement différentes. Les processus mis au point pour les entreprises sont souvent lents, compliqués et difficiles à gérer. L'intégration dans les services bancaires aux entreprises peut prendre 90 à 120 jours pour ces clients - un délai impardonnable dans le monde numérique.

Les entreprises sont elles-mêmes des consommateurs, et elles s'attendent de plus en plus à ce que les applications conviviales qu'elles utilisent dans leur vie privée se retrouvent dans leur vie professionnelle. Heureusement, l'écart entre la technologie personnelle et la technologie professionnelle se réduit. Voici comment les institutions financières qui dominent le paysage technologique remodèlent leur expérience d'accueil numérique pour les clients professionnels.

Qu'est-ce que l'onboarding numérique dans la banque d'entreprise ?

En termes simples, pour intégrer numériquement les clients, vous devez faire passer l'expérience de la demande de la personne à l'Internet. Mais l'onboarding numérique ne se limite pas à l'ajout d'un formulaire en ligne sur votre site web que les clients peuvent remplir sur leur smartphone. Elle implique à la fois le front-end et le back-endUne stratégie de bout en bout qui touche tous les éléments du processus d'intégration.

Quelles sont les caractéristiques les plus importantes d'une expérience d'embarquement numérique efficace ?

En interne, chaque processus d'accueil doit comporter des étapes automatisées qui réduisent les contacts humains inutiles afin d'accélérer la prise de décision.

- Se concentrer sur l'expérience client externe, et non sur les capacités internes de votre banque.

- Un portail en libre-service qui permet aux clients de faire leur demande en ligne et de télécharger les documents essentiels.

- Des vérifications KYC complètes et très diligentes qui ne ralentissent pas le temps de traitement.

- Des outils de signature électronique qui réduisent (ou éliminent !) les signatures sur papier.

- Pas d'aller-retour inutile avec les clients

- La capacité des ordinateurs à lire, trier et traiter les pièces jointes et autres données d'entreprise à l'aide de technologies telles que l'apprentissage automatique et l'automatisation des processus robotiques.

Comme il s'agit de l'une des premières interactions d'un nouveau client avec votre banque, il est important de montrer à quel point vos opérations sont pratiques, axées sur le client et bien huilées. Une expérience d'accueil médiocre, fastidieuse ou désorganisée laisse une première impression désagréable qui peut être difficile à surmonter.

Embarquement traditionnel et embarquement numérique

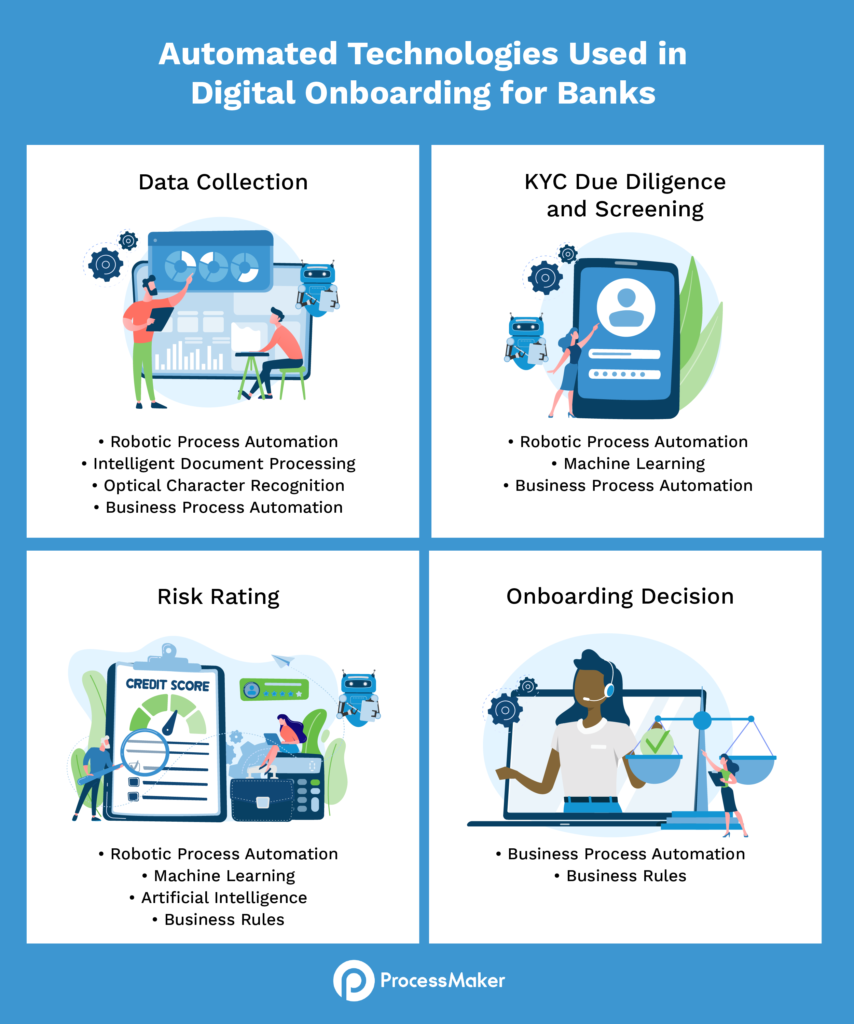

L'expérience d'embarquement dans les banques implique quatre flux de travail principaux :

- Collecte des données

- Diligence raisonnable et filtrage KYC

- Evaluation des risques

- Décision d'embarquement

Pour les banques qui s'appuient sur des méthodes traditionnelles, chaque étape est truffée de paperasse.

- Les clients entrants doivent soumettre une longue liste de formulaires papier (souvent en personne dans une agence !) et présenter une multitude de signatures manuscrites.

- Les processus en ligne existants sont beaucoup trop maladroits et nécessitent trop de clicsLes clients se tournent vers des concurrents qui valorisent mieux leur temps.

- Pour fouiller dans les données, une armada d'employés chargés de la conformité, qui effectuent manuellement des contrôles et rassemblent les résultats.

- La surabondance de processus manuels à forte intensité de main-d'œuvre est la principale perte de temps qui empêche les banques de proposer une expérience d'accueil rapide.

Ce qui rend l'onboarding fastidieux et long, c'est qu'il est mûr pour la numérisation. De nombreux processus d'intégration pour les entreprises incluent l'utilisation d'une liste de contrôle habituelle et la vérification des documents par rapport à un ensemble de normes. Les technologies automatisées sont expertes dans ce domaine, ce qui en fait un élément indispensable de votre arsenal d'intégration numérique.

Quels sont les défis auxquels les banques sont confrontées lorsqu'elles passent à une stratégie d'onboarding numérique ?

Lassées par les systèmes informatiques existants, les banques ont du mal à introduire de nouvelles technologies. Et les professionnels de la banque ressentent la pression - 9 sur 10 classent l'enchevêtrement complexe des systèmes existants comme étant l'obstacle le plus important à l'introduction d'initiatives d'intégration numérique à un rythme efficace.

Heureusement, les anciennes interfaces dépassées sont en train de fondre.

Les entreprises modernes apprécient les plateformes de gestion des processus conviviales et à faible code, telles que ProcessMaker. Même les employés du système centenaire du métro de New York s'occupent des retards des trains en utilisant Slack. Les outils rapides et agréables à utiliser augmentent les attentes des entreprises en ce qui concerne les expériences qui sous-tendent les services bancaires. En conséquence, "l'amélioration de l'expérience client" est une priorité stratégique majeure pour 83 % des dirigeants de banques d'affaires.

Voici les défis auxquels les banques sont confrontées sur leur chemin vers le numérique :

- Les systèmes obsolètes forment un château de cartes : Les interactions sont verrouillées, ce qui fait qu'il est difficile de modifier un aspect sans faire tomber l'ensemble du système. Souvent, ils sont indéfectiblement liés aux offres d'un seul fournisseur, ce qui rend presque impossible la mise en œuvre d'applications provenant de nouveaux entrants.

- Transparence limitée : Il est difficile de savoir exactement où en est une demande dans le processus global, d'identifier les étapes qui ont été franchies et celles qui restent à franchir.

- Des données éparpillées : Les informations vivent dans des feuilles de calcul, des boîtes de réception et des lecteurs partagés.

- Les systèmes cloisonnés ont du mal à communiquer : Il en résulte des étapes et des processus redondants qui ne tiennent pas compte des autres processus de l'organisation.

En se concentrant sur l'automatisation, les banques peuvent éliminer ces obstacles et créer une expérience d'accueil qui nourrit des relations durables.

Comment numériser les quatre principaux flux de travail de l'onboarding numérique ?

Passons en revue les quatre principaux flux de travail qui sous-tendent l'accueil numérique et voyons comment outils d'automatisation intelligents peuvent vous aider à mettre en place un processus plus transparent, plus pratique et plus agréable. agréable pour vos entreprises clientes.

Technologies automatisées utilisées dans l'embarquement numérique pour les banques

Collecte des données

Les défis : Ces étapes de collecte et de dépistage précoce peuvent prendre 6 à 14 semaines pour être achevées. Pourquoi ? Pour les entreprises clientes, le processus de collecte des données va bien au-delà des services bancaires personnels. Les responsables bancaires doivent rassembler des documents tels que les statuts, les licences d'exploitation, les accords de partenariat, ainsi que des informations sur les parties prenantes et les signataires.

Le suivi de la compilation de ces informations est essentiel - une étude de Thomson Reuters révèle que les banques contactent les candidats d'entreprise en moyenne huit fois tout au long du processus d'intégration. Souvent, le retour en arrière consiste à demander au client de de soumettre à nouveau un document qu'il a déjà envoyé. Les retards s'accumulent encore davantage lorsque les banques qui n'ont pas de processus d'accueil numérique demandent aux clients de remettre un document en personne.

À travers le prisme de l'onboarding numérique : Les technologies intelligentes comme l'automatisation des processus robotiques et la reconnaissance optique des caractères peuvent être les "yeux" de votre banque. Cet escadron de robots peut lire les informations, même si elles ne correspondent pas à un modèle structuré, comme les courriers électroniques et les chats d'aide en ligne.

Grâce à l'automatisation des processus métier, vous pouvez créer une liste de contrôle numérique de tous les formulaires que le nouveau client doit remplir. Des robots logiciels peuvent automatiquement examiner et confirmer la réception des documents entrants et passer immédiatement la demande au flux de travail suivant une fois que tout est en place.

Diligence raisonnable et filtrage KYC

Les défis : C'est ici que les banques effectuent des contrôles complets sur le dossier de données qu'elles ont passé les dernières semaines à rassembler. À ce stade, les professionnels de la conformité apportent des informations supplémentaires par le biais des contrôles de connaissance du client (KYC) et de lutte contre le blanchiment d'argent (AML), afin de se faire une idée plus précise de l'historique du client et de vérifier qu'il n'est pas un criminel notoire.

Cette phase comprend également plusieurs services. En un mot, il est facile pour les banques de perdre la trace du statut d'un candidat alors qu'il passe par cette myriade d'étapes. Malgré l'avalanche de paperasse que représente cette phase, 26,2 % des banques, ce qui est surprenant, gèrent encore tout ce processus manuellement. gèrent encore l'ensemble de ce processus manuellement.

À travers le prisme de l'intégration numérique : Les robots logiciels peuvent remplacer les travailleurs humains et se charger de tâches telles que copier et coller des données, remplir des formulaires avec des détails écrits dans des pièces jointes et transférer des fichiers entre systèmes. Ils peuvent également se connecter à des bases de données gouvernementales et à des renseignements fournis par des tiers afin d'extraire et de recueillir des informations supplémentaires.

Evaluation des risques

Les défis : Une fois toutes ces informations vérifiées et rassemblées, les responsables bancaires attribuent une note de risque à l'entreprise candidate. Cela détermine leur statut d'approbation, les services qu'elles peuvent utiliser et le niveau de surveillance continue dont elles ont besoin. Le traitement manuel est un processus long et coûteux, souvent entaché d'erreurs.les humains interprètent mal les contrôles anti-blanchiment 40 à 50 % du temps, selon un expert.

À travers le prisme de l'intégration numérique : Les systèmes automatisés peuvent attribuer des notes de risque de manière autonome. En utilisant règles de gestionvous pouvez "apprendre" aux systèmes à prendre des décisions sur la base des mêmes normes que celles utilisées par vos employés. Demandez à un logiciel de déclasser les candidats en dessous d'un certain score de crédit ou d'exclure instantanément ceux qui figurent sur une liste noire antiterroriste. Votre moteur de règles peut comparer les résultats de KYC à votre goût du risque et approuver ou refuser les demandes en conséquence.

Vous pouvez former les systèmes pour qu'ils signalent les demandes qui rencontrent un problème lors du processus KYC, afin d'alerter les cadres pour qu'ils y regardent de plus près. Les clients approuvés présentant un risque plus élevé peuvent être automatiquement inscrits à des processus de révision plus fréquents. Ceux qui réussissent haut la main peuvent instantanément passer à l'étape suivante.

Décision d'embarquement

Les défis : Un grand nombre de processus démarrent dans cette phase - peu importe que vous ayez décidé d'approuver ou de refuser le client. Pour les demandes qui sont rejetées, vous devez envoyer des informations concernant votre décision. Pour les clients que vous approuvez, vous devrez lancer une autre série de flux de travail comme la création d'un compte, les conditions de crédit et l'activation des services.

À travers le prisme de l'onboarding numérique : En fonction de la décision finale, les gestionnaires de processus d'entreprise peuvent automatiquement transférer le candidat vers le lot d'étapes suivant. De plus, le logiciel peut classer le contenu de la demande dans un stockage numérique, afin que vous puissiez maintenir la conformité réglementaire en toute simplicité.

L'embarquement est une procédure lourde en données qui constitue une pierre d'achoppement évidente pour les banques qui tentent de proposer une expérience rapide et efficace. Grâce à l'automatisation, vous pouvez faire appel à un logiciel pour faire le gros du travail et réduire les délais de traitement de 90 à 120 jours à quelques jours seulement.