Si abres la aplicación bancaria de tu teléfono, una cosa está clara: puedes hacer casi todo rápidamente. Sin embargo, al pasar a la suite de herramientas bancarias corporativas, las cosas se sienten notablemente diferentes. Los procesos desarrollados para el uso corporativo son a menudo lentos, congestionados y más engorrosos. La incorporación a la banca corporativa puede llevar 90-120 días para estos clientes, un plazo imperdonable en el ámbito digital.

Los clientes de las empresas son también consumidores, y esperan cada vez más que las mismas aplicaciones fáciles de usar que utilizan en su vida personal se trasladen a su jornada laboral. Afortunadamente, la brecha entre la tecnología personal y la del lugar de trabajo se está reduciendo. A continuación se explica cómo las instituciones financieras que lideran el panorama tecnológico están remodelando su experiencia de incorporación digital para los clientes corporativos.

¿Qué es el onboarding digital en la banca de empresas?

En pocas palabras, para incorporar digitalmente a los clientes, hay que cambiar la experiencia de la solicitud en persona por la de Internet. Pero la incorporación digital es algo más que añadir un formulario en línea a su sitio web que los clientes puedan rellenar en sus smartphones. Implica tanto el front-end y el back-enduna estrategia integral que afecta a todos los elementos del proceso de incorporación.

¿Cuáles son las características más importantes de una experiencia de incorporación digital eficaz?

A nivel interno, todos los procesos de incorporación deben incluir pasos automatizados que reduzcan los puntos de contacto humanos innecesarios para, en última instancia, acelerar la toma de decisiones.

- Centrarse en la experiencia del cliente externo, no en las capacidades internas de su banco

- Un portal de autoservicio que permite a los clientes solicitar en línea y cargar la documentación vital

- Controles KYC exhaustivos y muy diligentes que no ralentizan el tiempo de procesamiento

- Herramientas de firma electrónica que reducen (o eliminan) las firmas en papel

- No hay comunicaciones innecesarias de ida y vuelta con los clientes

- La capacidad de los ordenadores para leer, clasificar y procesar archivos adjuntos y otros datos corporativos mediante tecnologías como el aprendizaje automático y la automatización de procesos robóticos.

Dado que es una de las primeras interacciones que un nuevo cliente tiene con su banco, es importante mostrar la comodidad, la orientación al cliente y el buen funcionamiento de sus operaciones. Una experiencia de incorporación pobre, lenta o desorganizada deja una primera impresión amarga que puede ser difícil de superar.

Incorporación tradicional frente a incorporación digital

La experiencia de incorporación en los bancos implica cuatro flujos de trabajo principales:

- Recogida de datos

- Diligencia debida y selección de KYC

- Clasificación de riesgo

- Decisión de incorporación

Para los bancos que confían en los métodos tradicionales, cada paso está plagado de papeleo.

- Los clientes entrantes tienen que presentar una lista de formularios en papel (a menudo en persona en una sucursal) y presentar un montón de firmas en papel.

- Los procesos en línea existentes son demasiado engorrosos y requieren demasiados clicsy envían a los clientes a competidores que valoran mejor su tiempo.

- Una armada de empleados encargados del cumplimiento de la normativa se encarga de revisar los datos manualmente y de cotejar los resultados.

- La superabundancia de procesos intensivos en mano de obra es la principal pérdida de tiempo que impide a los bancos ofrecer una experiencia de incorporación rápida.

Lo que hace que el onboarding sea laborioso y consuma mucho tiempo son las cualidades que lo hacen idóneo para la digitalización. Muchos de los procesos de incorporación de los clientes corporativos incluyen la ejecución de una lista de comprobación habitual y la verificación de los documentos según un conjunto de normas. Las tecnologías automatizadas son expertas en este ámbito, por lo que son imprescindibles en su arsenal de onboarding digital.

¿A qué retos se enfrentan los bancos cuando pasan a una estrategia de onboarding digital?

Los bancos, atrapados por los sistemas informáticos heredados, tienen dificultades para introducir nuevas tecnologías. Y los profesionales de la banca sienten la presión: 9 de cada 10 clasifican la compleja maraña de sistemas existentes como su obstáculo más importante para introducir iniciativas de incorporación digital a un ritmo eficaz.

Afortunadamente, las anticuadas interfaces heredadas están desapareciendo.

Las empresas modernas disfrutan de plataformas de gestión de procesos fáciles de usar y de bajo código como ProcessMaker. Incluso los empleados del centenario sistema de metro de la ciudad de Nueva York navegan por los retrasos de los trenes utilizando Slack. Las herramientas ágiles que son realmente agradables de usar están aumentando las expectativas de las empresas en cuanto a las experiencias que sustentan la banca. Como resultado, "mejorar la experiencia del cliente" es una prioridad estratégica principal para el 83% de los ejecutivos de la banca corporativa.

Estos son los retos a los que se enfrentan los bancos en su camino hacia lo digital:

- Los sistemas obsoletos forman un castillo de naipes: Las interacciones están bloqueadas, por lo que es difícil cambiar un aspecto sin que todo el sistema se venga abajo. A menudo, están firmemente arraigados en la oferta de un solo proveedor, lo que hace casi imposible implementar aplicaciones de nuevos participantes.

- Transparencia limitada: Es difícil saber exactamente en qué punto del proceso general se encuentra una solicitud, identificar qué pasos se han completado y cuáles quedan por completar.

- Datos dispersos: La información vive en hojas de cálculo, bandejas de entrada y unidades compartidas.

- Los sistemas aislados tienen dificultades para comunicarse: Esto da lugar a pasos y procesos redundantes que no tienen en cuenta a los demás que se ejecutan en la organización.

Al centrarse en la automatización, los bancos pueden eliminar estos obstáculos y crear una experiencia de incorporación que fomente relaciones duraderas.

Cómo digitalizar los cuatro principales flujos de trabajo en la incorporación digital

Repasemos los cuatro principales flujos de trabajo que sustentan el onboarding digital y veamos cómo herramientas de automatización inteligente pueden ayudarle a crear un proceso más fluido, cómodo y agradable experiencia de onboarding para sus clientes corporativos.

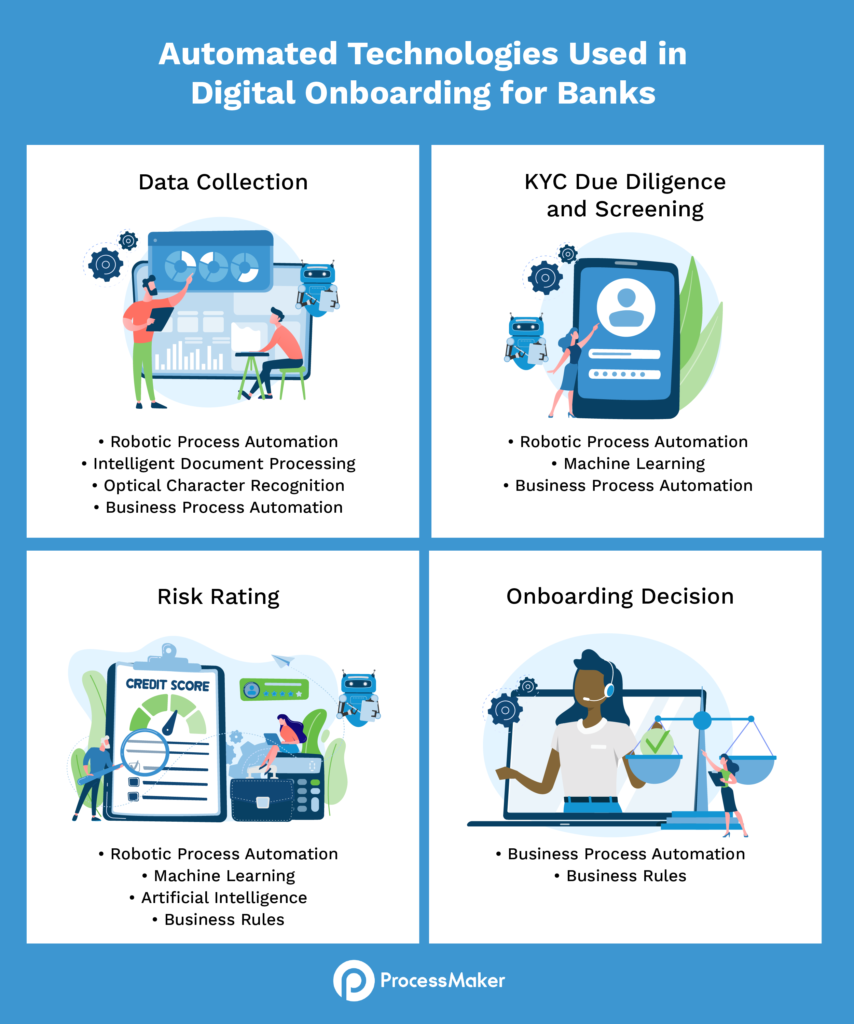

Tecnologías automatizadas utilizadas en el onboarding digital de los bancos

Recogida de datos

Los retos: Estos primeros pasos de recogida y cribado pueden llevar 6-14 semanas en completarse. ¿Por qué? Para los clientes corporativos, el proceso de recopilación de datos incluye mucho más que la banca personal. Los ejecutivos bancarios tienen que recopilar documentos como las actas constitutivas, las licencias comerciales, los acuerdos de asociación y los antecedentes de las partes interesadas y los firmantes.

El seguimiento de la recopilación de esta información es clave: un estudio de Thomson Reuters revela que los bancos se ponen en contacto con los solicitantes de las empresas una media de ocho veces a lo largo del proceso de incorporación. Con frecuencia, el círculo de retorno es para pedir al cliente que que vuelva a presentar un documento que ya ha enviado. Se acumulan aún más retrasos cuando los bancos que carecen de procesos de incorporación digital exigen a los clientes que entreguen un documento en persona.

A través de la lente del onboarding digital: Tecnologías inteligentes como la automatización de procesos robóticos y el reconocimiento óptico de caracteres pueden ser los "ojos" de su banco. Este escuadrón de robots puede leer la información, incluso si no se ajusta a una plantilla estructurada, como los correos electrónicos y los chats de ayuda en línea.

Mediante la automatización de procesos empresariales, puede crear una lista de comprobación digital de todos los formularios que debe cumplimentar el nuevo cliente. Los robots de software pueden revisar y confirmar automáticamente la recepción de los documentos entrantes y pasar inmediatamente la solicitud al siguiente flujo de trabajo una vez que esté todo.

Diligencia debida y selección de KYC

Los retos: Aquí es donde los bancos realizan comprobaciones exhaustivas del expediente de datos que han pasado las últimas semanas reuniendo. En este paso, los profesionales del cumplimiento de la normativa aportan más información a través de las comprobaciones de Conozca a su cliente (KYC) y de Prevención del Blanqueo de Capitales (AML) para construir una imagen más clara del historial de un cliente y verificar que no se trata de un delincuente conocido.

La fase también incluye varios departamentos. En pocas palabras, es fácil que los bancos pierdan de vista la situación de un solicitante mientras éste deambula por esta miríada de pasos. A pesar de la avalancha de papeleo que supone esta fase, un sorprendente 26,2% de los bancos todavía gestionan todo este proceso manualmente.

A través de la lente de la incorporación digital: Los robots de software pueden sustituir a los trabajadores humanos, asumiendo tareas como copiar y pegar datos, rellenar formularios con detalles escritos en archivos adjuntos y transferir archivos entre sistemas. También pueden conectarse a las bases de datos gubernamentales y a la información de terceros para recopilar más información.

Clasificación de riesgo

Los retos: Una vez comprobada y cotejada toda esta información, los ejecutivos bancarios asignan a la empresa solicitante una calificación de riesgo. Esto dicta su estado de aprobación, los servicios que pueden utilizar y el nivel de supervisión continua que requieren. Hacer esto a mano es un proceso largo y costoso, que suele estar plagado de errores.los humanos interpretan incorrectamente las comprobaciones de ALD El ser humano interpreta incorrectamente las comprobaciones AML en un 40-50% de las veces, según un experto.

A través de la lente de la incorporación digital: Los sistemas automatizados pueden asignar calificaciones de riesgo de forma autónoma. Utilizando reglas de negociopuede "enseñar" a los sistemas a tomar decisiones basadas en las mismas normas que utilizan sus empleados. Indique al software que rebaje la categoría de los solicitantes por debajo de una determinada puntuación crediticia o que rechace instantáneamente a los que aparezcan en una lista negra antiterrorista. Su motor de reglas puede contrastar los resultados de KYC con su apetito de riesgo y aprobar o denegar las solicitudes en consecuencia.

Puede entrenar a los sistemas para que marquen con una bandera roja las solicitudes que se encuentren con un problema durante el KYC, alertando a los ejecutivos para que lo examinen más de cerca. Los clientes aprobados con calificaciones de mayor riesgo pueden ser inscritos automáticamente en procesos de revisión más frecuentes. Los que aprueben con éxito pueden pasar al instante al siguiente paso.

Decisión de incorporación

Desafíos: En esta fase se inician muchos procesos: no importa si se ha decidido aprobar o denegar al cliente. En el caso de las solicitudes que se rechazan, hay que enviar información sobre la decisión tomada. Para los clientes que apruebe, tendrá que iniciar otra ronda de flujos de trabajo como la creación de cuentas, las condiciones de crédito y la activación del servicio.

A través de la lente de la incorporación digital: En función de la decisión final, los gestores de procesos empresariales pueden pasar automáticamente al solicitante al siguiente lote de pasos. Además, el software puede archivar el contenido de la solicitud en un almacenamiento digital, para que pueda mantener el cumplimiento de la normativa con facilidad.

La incorporación es un procedimiento que requiere muchos datos y que supone un obstáculo evidente para los bancos que intentan ofrecer una experiencia rápida y eficiente. Gracias a la automatización, se puede recurrir a un software para que haga el trabajo pesado y reduzca los tiempos de procesamiento de 90-120 días a unos pocos días.