Wenn Sie die Banking-App auf Ihrem Handy öffnen, ist eines klar: Sie können so gut wie alles schnell erledigen. Wenn Sie jedoch zu den Banking-Tools für Unternehmen wechseln, sieht die Sache schon ganz anders aus. Prozesse, die für den Einsatz in Unternehmen entwickelt wurden, sind oft langsam, unübersichtlich und umständlich in der Handhabung. Onboarding im Firmenkundengeschäft kann dauern 90-120 Tage dauern - eine unverzeihliche Zeitspanne in der digitalen Welt.

Firmenkunden sind selbst Verbraucher und erwarten zunehmend, dass dieselben benutzerfreundlichen Anwendungen, die sie im Privatleben nutzen, auch im Arbeitsalltag zum Einsatz kommen. Glücklicherweise wird die Kluft zwischen privater Technologie und Technologie am Arbeitsplatz immer kleiner. Hier erfahren Sie, wie Finanzinstitute, die in der Technologielandschaft führend sind, ihr digitales Onboarding-Erlebnis für Firmenkunden umgestalten.

Was ist digitales Onboarding im Firmenkundengeschäft?

Einfach ausgedrückt: Wenn Sie Ihre Kunden digital einbinden wollen, müssen Sie den Bewerbungsprozess vom persönlichen Gespräch auf das Internet verlagern. Aber digitales Onboarding ist mehr als das Hinzufügen eines Online-Formulars auf Ihrer Website, das die Kunden auf ihrem Smartphone ausfüllen können. Es umfasst sowohl das Frontend und das Back-End: eine End-to-End-Strategie, die jedes Element des Onboarding-Prozesses umfasst.

Was sind die wichtigsten Merkmale eines effektiven digitalen Onboarding-Erlebnisses?

Intern sollte jeder Prozess im Onboarding-Mix automatisierte Schritte beinhalten, die unnötige menschliche Berührungspunkte reduzieren und letztendlich die Entscheidungsfindung beschleunigen.

- Konzentration auf das externe Kundenerlebnis, nicht auf die internen Fähigkeiten Ihrer Bank

- Ein Selbstbedienungsportal, über das die Kunden online einen Antrag stellen und wichtige Unterlagen hochladen können

- Umfassende, sehr sorgfältige KYC-Prüfungen, die die Bearbeitungszeit nicht verlangsamen

- Tools für elektronische Unterschriften, die die Anzahl der papierbasierten Unterschriften reduzieren (oder ganz abschaffen!)

- Keine unnötige Hin- und Her-Kommunikation mit Kunden

- Die Fähigkeit von Computern, Anhänge und andere Unternehmensdaten mithilfe von Technologien wie maschinellem Lernen und robotergestützter Prozessautomatisierung zu lesen, zu sortieren und zu verarbeiten

Da dies eine der ersten Interaktionen eines neuen Kunden mit Ihrer Bank ist, ist es wichtig, zu zeigen, wie bequem, kundenorientiert und gut eingespielt Ihre Abläufe sind. Ein schlechtes, zeitaufwändiges oder unorganisiertes Onboarding-Erlebnis hinterlässt einen schlechten ersten Eindruck, der schwer zu überwinden sein kann.

Traditionelles Onboarding vs. digitales Onboarding

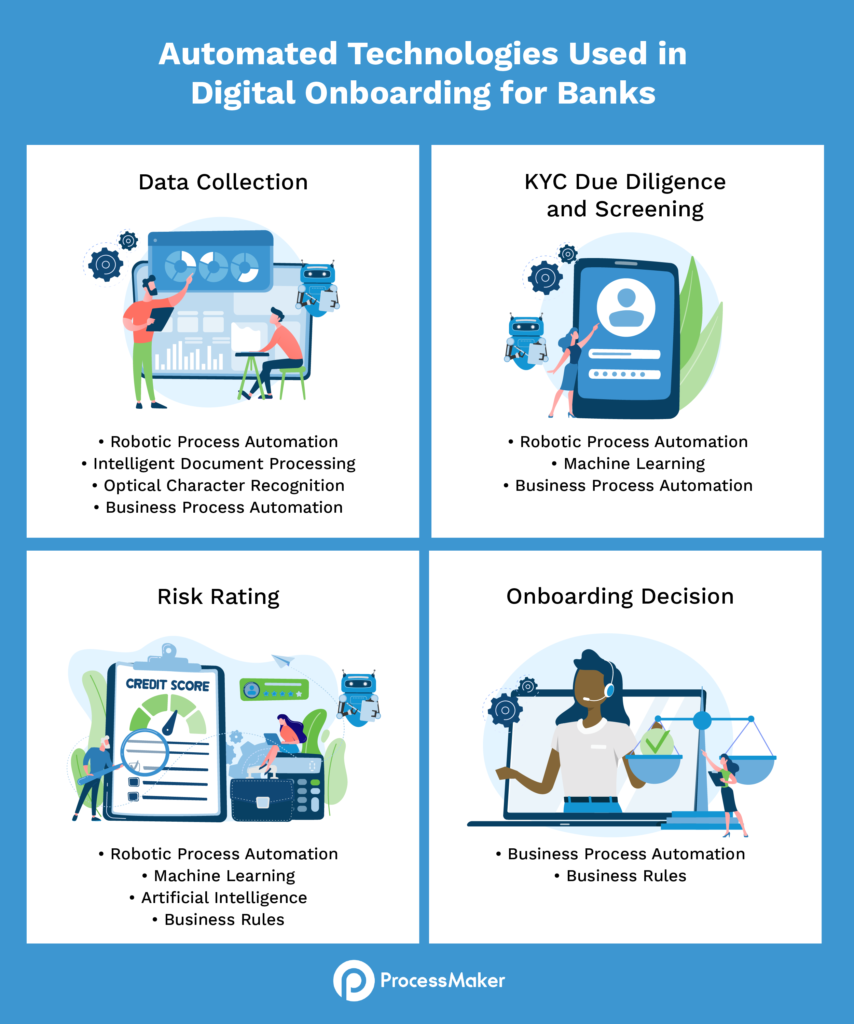

Das Onboarding-Erlebnis in Banken umfasst vier wichtige Arbeitsabläufe:

- Datenerhebung

- KYC Due Diligence und Screening

- Risikobewertung

- Onboarding-Entscheidung

Für Banken, die sich auf traditionelle Methoden verlassen, ist jeder Schritt mit viel Papierkram verbunden.

- Neue Kunden müssen eine ganze Reihe von Formularen auf Papier einreichen (oft persönlich in einer Filiale!) und eine Reihe von Unterschriften leisten.

- Bestehende Online-Prozesse sind viel zu umständlich und erfordern zu viele Klicksund schicken die Kunden zu Wettbewerbern, die ihre Zeit besser nutzen.

- Eine ganze Armada von Compliance-Mitarbeitern wühlt sich durch die Daten, führt manuelle Kontrollen durch und stellt die Ergebnisse zusammen.

- Die Fülle an arbeitsintensiven Prozessen, die von Hand erledigt werden müssen, ist der größte Zeitfresser, der die Banken daran hindert, ein schnelles Onboarding zu ermöglichen.

Was das Onboarding mühsam und zeitaufwändig macht, ist genau das, was es reif für die Digitalisierung macht. Viele Prozesse beim Onboarding von Firmenkunden beinhalten das Abarbeiten einer üblichen Checkliste und die Überprüfung von Dokumenten anhand einer Reihe von Standards. Automatisierte Technologien sind Experten auf diesem Gebiet und damit ein Muss in Ihrem digitalen Onboarding-Arsenal.

Vor welchen Herausforderungen stehen die Banken bei der Umstellung auf eine digitale Onboarding-Strategie?

Die Einführung neuer Technologien ist für Banken, die durch veraltete IT-Systeme behindert werden, eine Herausforderung. Und Bankfachleute spüren den Druck - 9 von 10 nennen das komplexe Wirrwarr der bestehenden Systeme als größtes Hindernis für eine zügige Einführung digitaler Onboarding-Initiativen an.

Glücklicherweise schmelzen die veralteten Schnittstellen immer mehr dahin.

Moderne Unternehmen profitieren von benutzerfreundlichen, programmierfreundlichen Prozessmanagement-Plattformen wie ProcessMaker. Sogar die Mitarbeiter des jahrhundertealten New Yorker U-Bahn-Systems navigieren mit Slack durch Zugverspätungen. Flinke Tools, die einfach Spaß machen, erhöhen die Erwartungen der Unternehmen an die Erfahrungen, die dem Bankgeschäft zugrunde liegen. Infolgedessen ist die "Verbesserung des Kundenerlebnisses" eine oberste strategische Priorität für 83 % der Führungskräfte im Firmenkundengeschäft.

Hier sind die Herausforderungen, denen sich die Banken auf ihrem Weg zur Digitalisierung stellen müssen:

- Veraltete Systeme bilden ein Kartenhaus: Die Interaktionen sind miteinander verriegelt, so dass es schwierig ist, einen Aspekt zu ändern, ohne das gesamte System zum Absturz zu bringen. Oft sind sie unerschütterlich in den Angeboten eines einzigen Anbieters verankert, was es fast unmöglich macht, Anwendungen neuerer Anbieter zu implementieren.

- Begrenzte Transparenz: Es ist schwer festzustellen, wo genau sich ein Antrag im Gesamtprozess befindet und welche Schritte bereits abgeschlossen sind und welche noch ausstehen.

- Verstreute Daten: Informationen befinden sich in Tabellenkalkulationen, Posteingängen und gemeinsam genutzten Laufwerken.

- Silo-Systeme können nur schwer miteinander kommunizieren: Dies führt zu redundanten Schritten und Prozessen, die für die anderen, die das Unternehmen durchlaufen, blind sind.

Indem sie sich auf die Automatisierung konzentrieren, können Banken diese Hindernisse beseitigen und ein Onboarding-Erlebnis schaffen, das dauerhafte Beziehungen fördert.

Wie man die vier wichtigsten Arbeitsabläufe beim digitalen Onboarding digitalisiert

Schauen wir uns die vier wichtigsten Arbeitsabläufe an, die dem digitalen Onboarding zugrunde liegen, und sehen wir, wie intelligente Automatisierungswerkzeuge Ihnen helfen können, ein nahtloses, bequemes und angenehmes angenehmen Onboarding-Erlebnis für Ihre Firmenkunden zu schaffen.

Automatisierte Technologien für das digitale Onboarding bei Banken

Datenerhebung

Die Herausforderungen: Diese frühen Erhebungs- und Screening-Schritte können 6-14 Wochen in Anspruch nehmen. Und warum? Bei Firmenkunden umfasst die Datenerfassung weit mehr als bei Privatkunden. Die Bankverantwortlichen müssen Dokumente wie Gründungsurkunden, Geschäftslizenzen, Partnerschaftsvereinbarungen und Hintergrundinformationen über Beteiligte und Unterzeichner sammeln.

Die Nachverfolgung der Zusammenstellung dieser Informationen ist von entscheidender Bedeutung - eine Studie von Thomson Reuters zeigt, dass Banken Bewerber von Unternehmen im Durchschnitt achtmal kontaktieren im Durchschnitt achtmal während des Onboarding-Prozesses kontaktieren. Häufig besteht die Rückfrage darin, einen Kunden zu bitten ein Dokument erneut einzureichen, das er bereits geschickt hat. Noch mehr Verzögerungen entstehen, wenn Banken, die keine digitalen Onboarding-Prozesse haben, von ihren Kunden verlangen, dass sie ein Dokument persönlich abgeben.

Durch die Brille des digitalen Onboarding: Intelligente Technologien wie robotergestützte Prozessautomatisierung und optische Zeichenerkennung können die "Augen" Ihrer Bank sein. Dieses Geschwader von Robotern kann Informationen lesen, auch wenn sie nicht in eine strukturierte Vorlage passen, wie E-Mails und Online-Hilfe-Chats.

Mit Hilfe der Geschäftsprozessautomatisierung können Sie eine digitale Checkliste mit allen Formularen erstellen, die der neue Kunde ausfüllen muss. Software-Roboter können die eingehenden Dokumente automatisch prüfen und den Empfang bestätigen und den Antrag sofort an den nächsten Arbeitsablauf weiterleiten, sobald alle Unterlagen eingegangen sind.

KYC Due Diligence und Screening

Die Herausforderungen: An dieser Stelle führen die Banken umfassende Prüfungen der Daten durch, die sie in den letzten Wochen zusammengestellt haben. In diesem Schritt geben die Compliance-Experten weitere Einblicke durch KYC- (Know-Your-Customer) und AML-Prüfungen (Anti-Money Laundering), um sich ein klareres Bild von der Geschichte eines Kunden zu machen und zu überprüfen, dass es sich nicht um bekannte Kriminelle handelt.

Diese Phase umfasst auch mehrere Abteilungen. Kurz gesagt, verlieren die Banken leicht den Überblick über den Status eines Antragstellers, wenn er durch diese Vielzahl von Schritten wandert. Trotz der Flut an Papierkram, die in dieser Phase anfällt, verwalten erstaunliche 26,2 % der Banken diesen gesamten Prozess manuell.

Durch die Brille des digitalen Onboarding: Software-Bots können menschliche Mitarbeiter ersetzen und Aufgaben wie das Kopieren und Einfügen von Daten, das Ausfüllen von Formularen mit in Anhängen geschriebenen Details und die Übertragung von Dateien zwischen Systemen übernehmen. Sie können sich auch in Datenbanken von Behörden und Drittanbietern einloggen, um weitere Informationen zu sammeln.

Risikobewertung

Die Herausforderungen: Sobald all diese Informationen geprüft und zusammengestellt sind, weisen die Bankmanager dem Antragsteller eine Risikoeinstufung zu. Daraus ergeben sich der Genehmigungsstatus, die in Anspruch zu nehmenden Dienstleistungen und das erforderliche Maß an kontinuierlicher Überwachung. Dies von Hand zu tun, ist ein zeit- und kostenintensiver Prozess, der häufig mit Fehlern behaftet ist.Menschen interpretieren AML-Prüfungen falsch einem Experten zufolge in 40-50 % der Fälle falsch.

Durch ein digitales Onboarding-Objektiv: Automatisierte Systeme können Risikobewertungen zuweisen selbstständig. Mit Geschäftsregelnkönnen Sie Systemen "beibringen", Entscheidungen auf der Grundlage derselben Standards zu treffen, die Ihre Mitarbeiter anwenden. Weisen Sie die Software an, Bewerber unter einer bestimmten Kreditwürdigkeit herabzustufen oder Bewerber, die auf einer schwarzen Liste zur Terrorismusbekämpfung stehen, sofort auszuschließen. Ihre Regel-Engine kann die KYC-Ergebnisse mit Ihrer Risikobereitschaft abgleichen und Anträge entsprechend genehmigen oder ablehnen.

Sie können die Systeme so schulen, dass sie Anträge, die bei der KYC-Prüfung ins Straucheln geraten sind, mit einer roten Markierung versehen und die Führungskräfte darauf aufmerksam machen, dass sie sich die Sache genauer ansehen sollten. Genehmigte Kunden mit höheren Risikoeinstufungen können automatisch in häufigere Überprüfungsprozesse aufgenommen werden. Diejenigen, die mit Bravour bestehen, können sofort zum nächsten Schritt übergehen.

Onboarding-Entscheidung

Herausforderungen: Viele Prozesse beginnen in dieser Phase - es spielt keine Rolle, ob Sie sich für oder gegen den Kunden entschieden haben. Bei abgelehnten Anträgen müssen Sie Informationen über Ihre Entscheidung verschicken. Bei Kunden, denen Sie zustimmen, müssen Sie eine weitere Runde von Arbeitsabläufen einleiten, z. B. Kontoerstellung, Kreditbedingungen und Serviceaktivierung.

Durch eine digitale Onboarding-Brille: Abhängig von der endgültigen Entscheidung können die für das Geschäftsprozessmanagement zuständigen Mitarbeiter den Antragsteller automatisch an die nächsten Schritte weiterleiten. Darüber hinaus kann die Software den Inhalt des Antrags in digitaler Form ablegen, sodass Sie die Einhaltung gesetzlicher Vorschriften problemlos einhalten können.

Das Onboarding ist ein datenintensives Verfahren, das für Banken, die einen schnellen und effizienten Service bieten wollen, ein offensichtlicher Stolperstein ist. Dank der Automatisierung können Sie Software einsetzen, um die schwere Arbeit zu erledigen und die Bearbeitungszeiten von 90-120 Tagen auf wenige Tage zu reduzieren.